////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

泉:税理士事務所の所属税理士。

茂:個人事務所を開業したばかりの弁護士。泉には友達として会計の質問をしている。

…………………………………………………………………………………………………………………………………………………

茂「泉さん、先月1ヶ月分の利益って、マネーフォワードでどうやって確認するかわかる?」

泉「わかりますよ。っていうか、マネーフォワードのQ&Aとかに、そういうの載ってないんですか?」

茂「うーん、なんかいまひとつ、見てもよくわからないんだよね(うそ。実際は見ていない)。『決算書』っていうので見るの?」

泉「いいえ、ちがいますよ。『決算書』ではないです。茂さん、いま、マネーフォワードを見られる状況です?」

茂「うん、いま、目の前のモニターに表示してる」

泉「じゃあ、ちょっと一緒に操作してみましょうか」

泉「マネーフォワードのホーム画面の左側に、いろいろメニューが並んでますよね」

茂「うん」

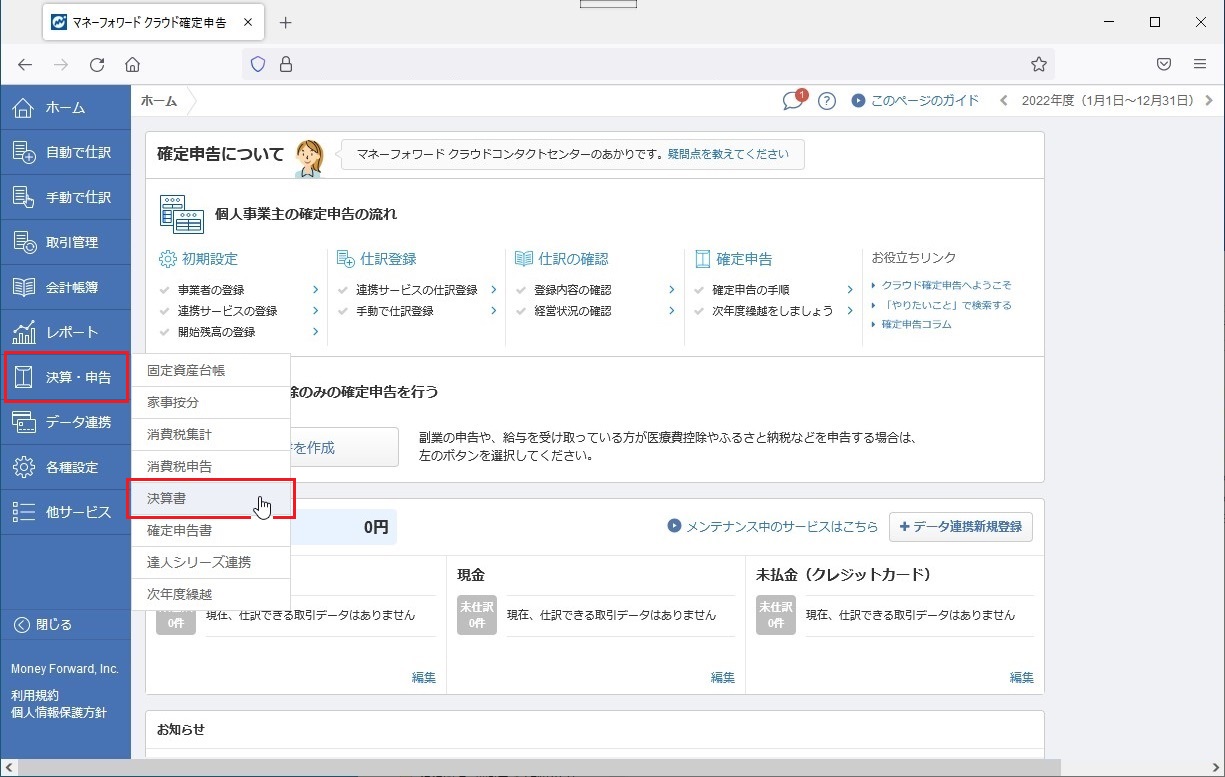

泉「茂さんが見たのは、『決算・申告』メニューの中にある『決算書』ですよね?」

茂「そうそう、これ」

泉「これは年1回、確定申告のときに使うメニューで、月ごとの利益は確認できないんですよ」

茂「そうなんだ」

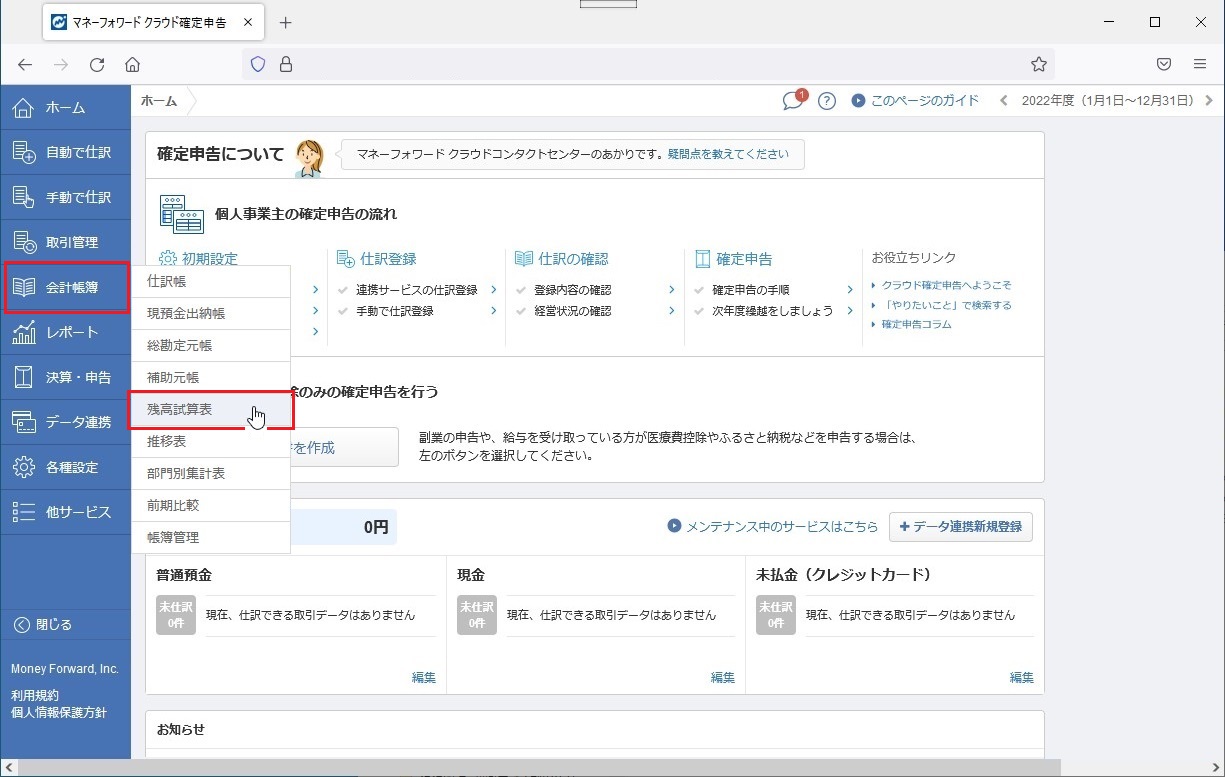

泉「月ごとの利益を確認したいときは主(おも)に、『会計帳簿』メニューの中にある『残高試算表』を使います。

泉「ちょっと『残高試算表』を選択してみてもらえます?」

茂「選択したよ。画面、変わった」

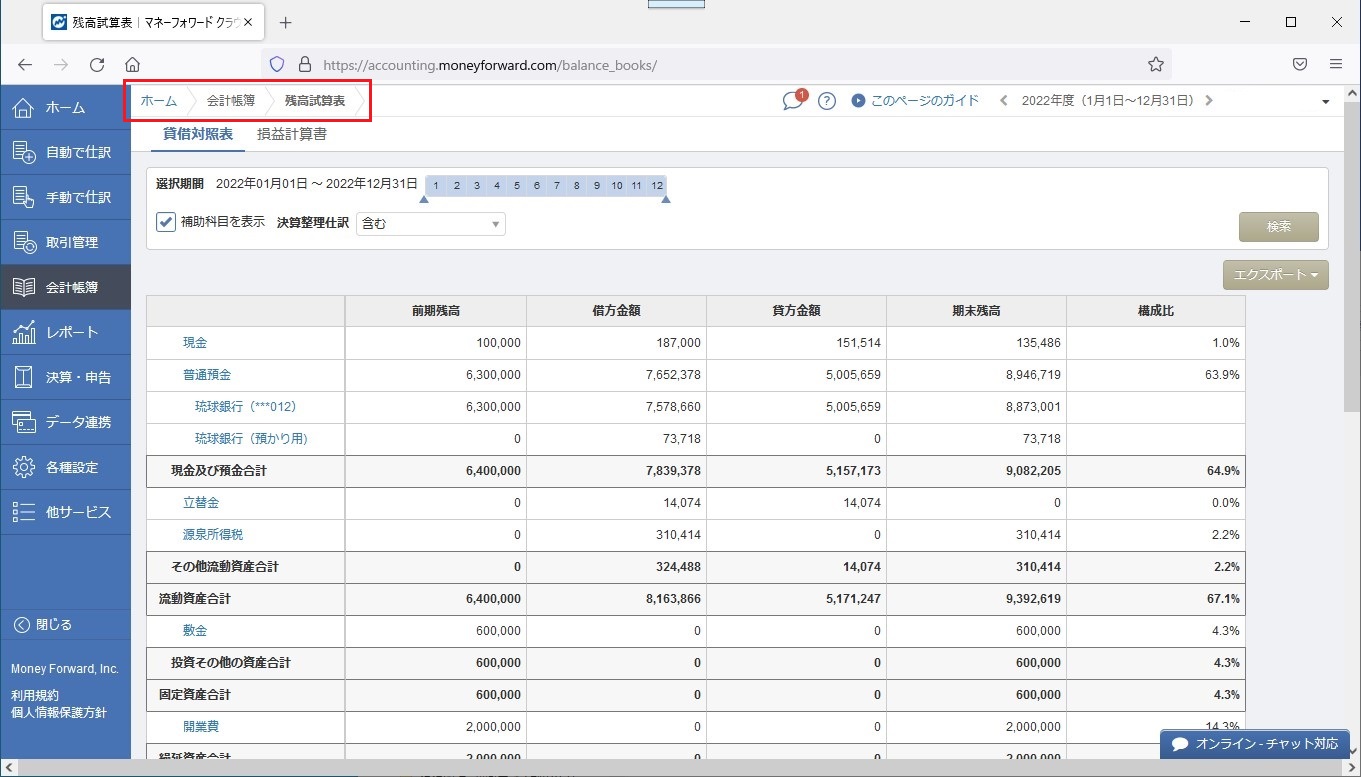

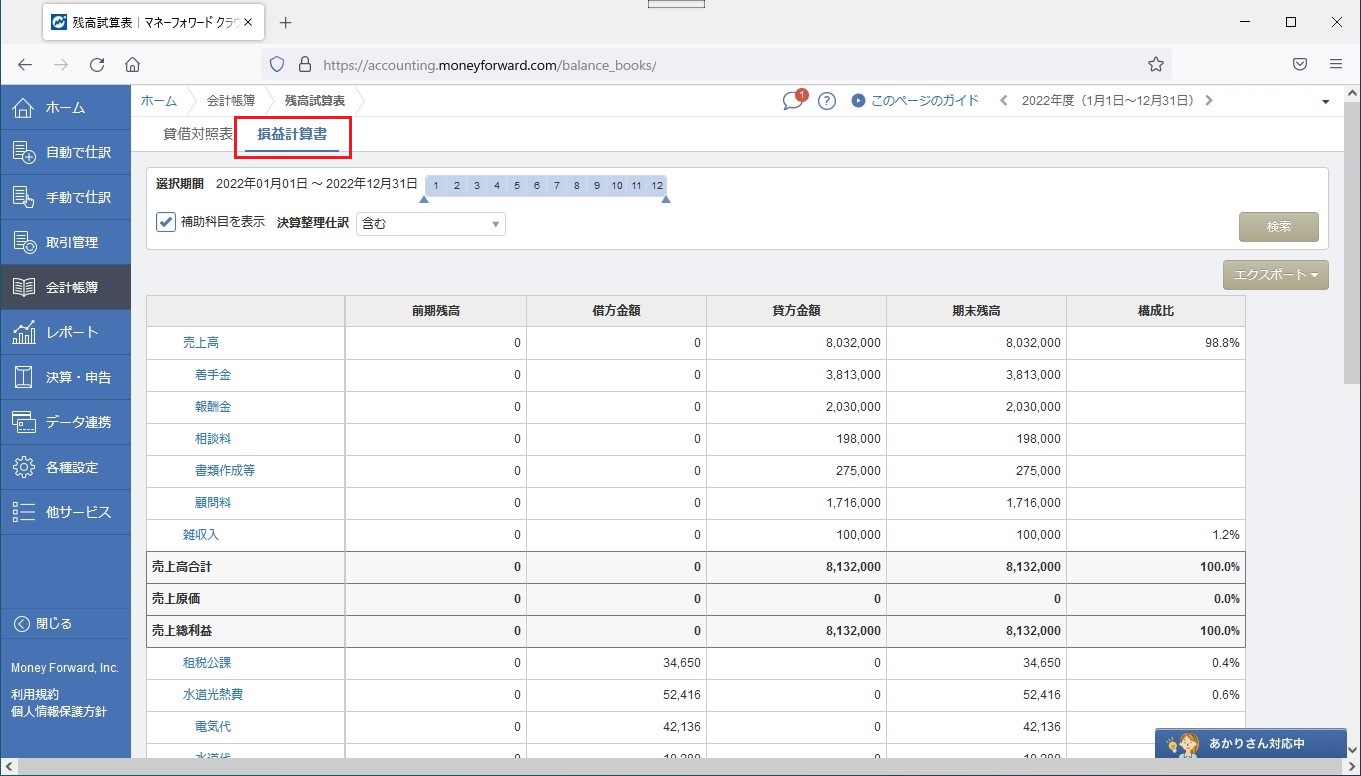

泉「画面の左上の方に、『貸借対照表』と『損益計算書』って書いてありますよね」

茂「うん、あるある」

泉「いまは『貸借対照表』が表示されているんですけど、『損益計算書』の方をクリックしてもらえますか?」

茂「はい、クリック、と」

泉「利益はこの『損益計算書』で確認します」

茂「表示されたけど、うわっ、何これ! 売上高を見ると、うちの事務所、なんかめっちゃ儲かってるんだけど!」

泉「いまは、1ヶ月分じゃなくて、1月からこれまでの累積の金額が表示されているんですよ」

茂「あー、そういうこと。直近1か月分がすぐに表示されるわけじゃないのか」

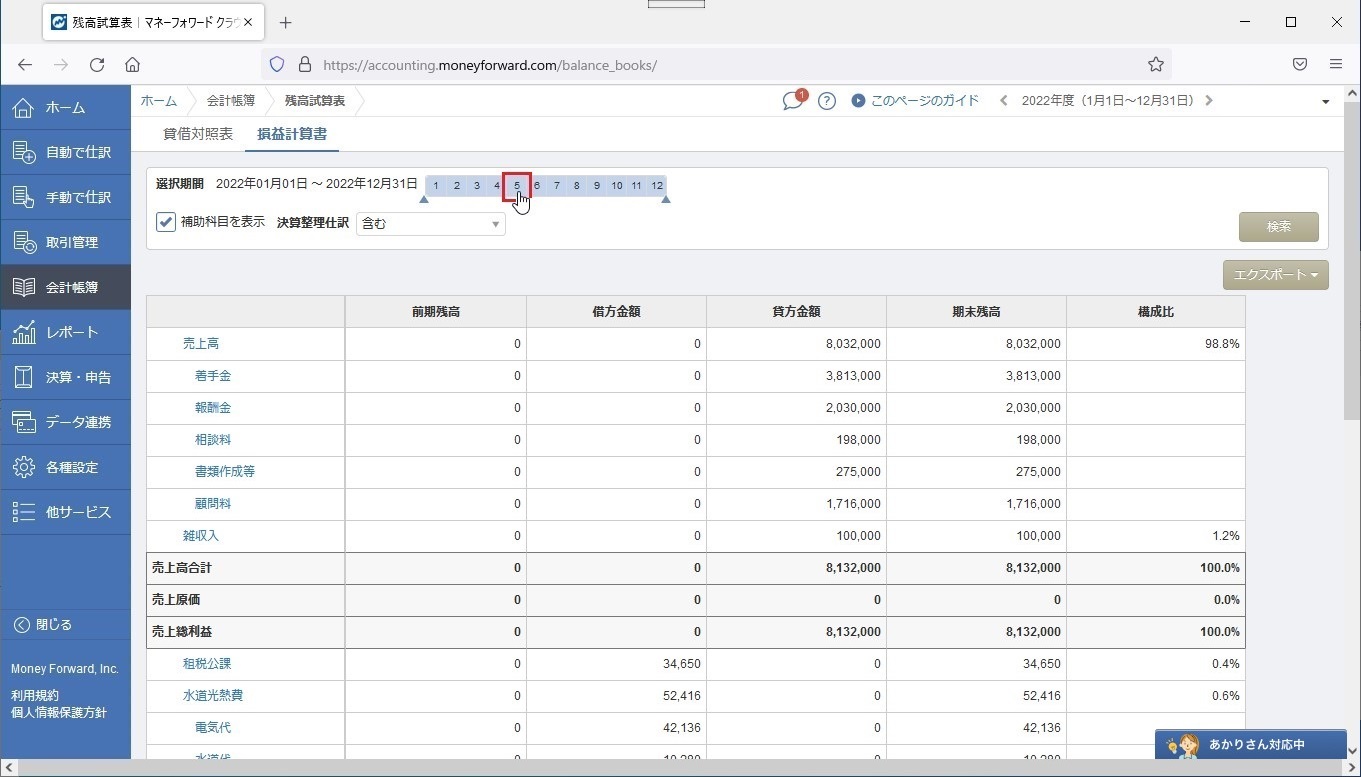

泉「利益を確認したいのは先月の5月分だけですか?」

茂「うん」

泉「じゃあ、選択期間のところで、5月をクリックしてください」

茂「クリックしたけど、あれ? 数字は何も変わらないよ」

泉「そう、月をクリックしただけでは変わらないんです。さらに右側にある[検索]ボタンをクリックしてください」

![<さらに[検索]ボタンをクリックする>](https://aclogos-tax.jp/wp-content/uploads/2022/12/56b97936aee6c8734d04acb9c8fbadf5.jpg)

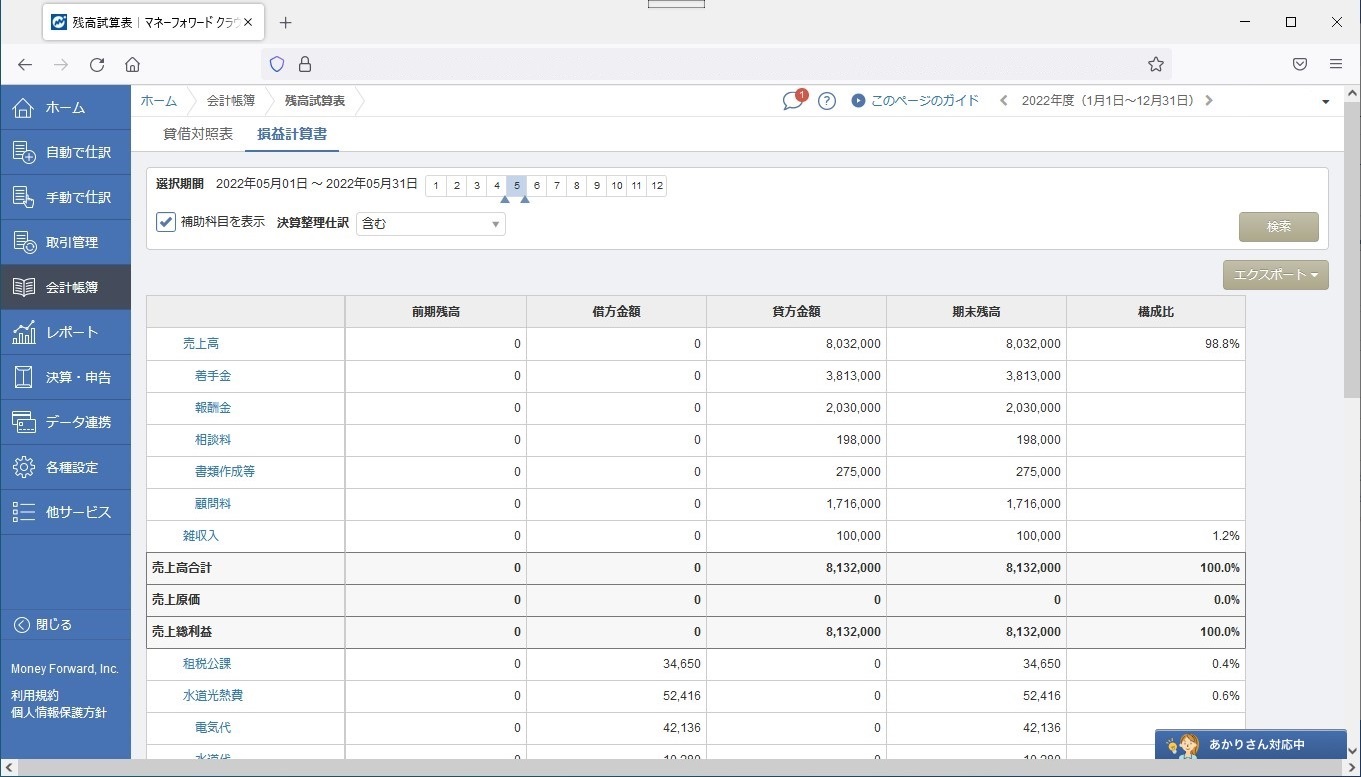

茂「[検索]ボタンね。はい、押した。おー、内容が変わった」

泉「これで茂さんの事務所の5月分だけの売上高の合計と経費の合計がわかるようになります」

茂「ふーん、なるほどね。で、これのどこを見れば利益がわかるの?」

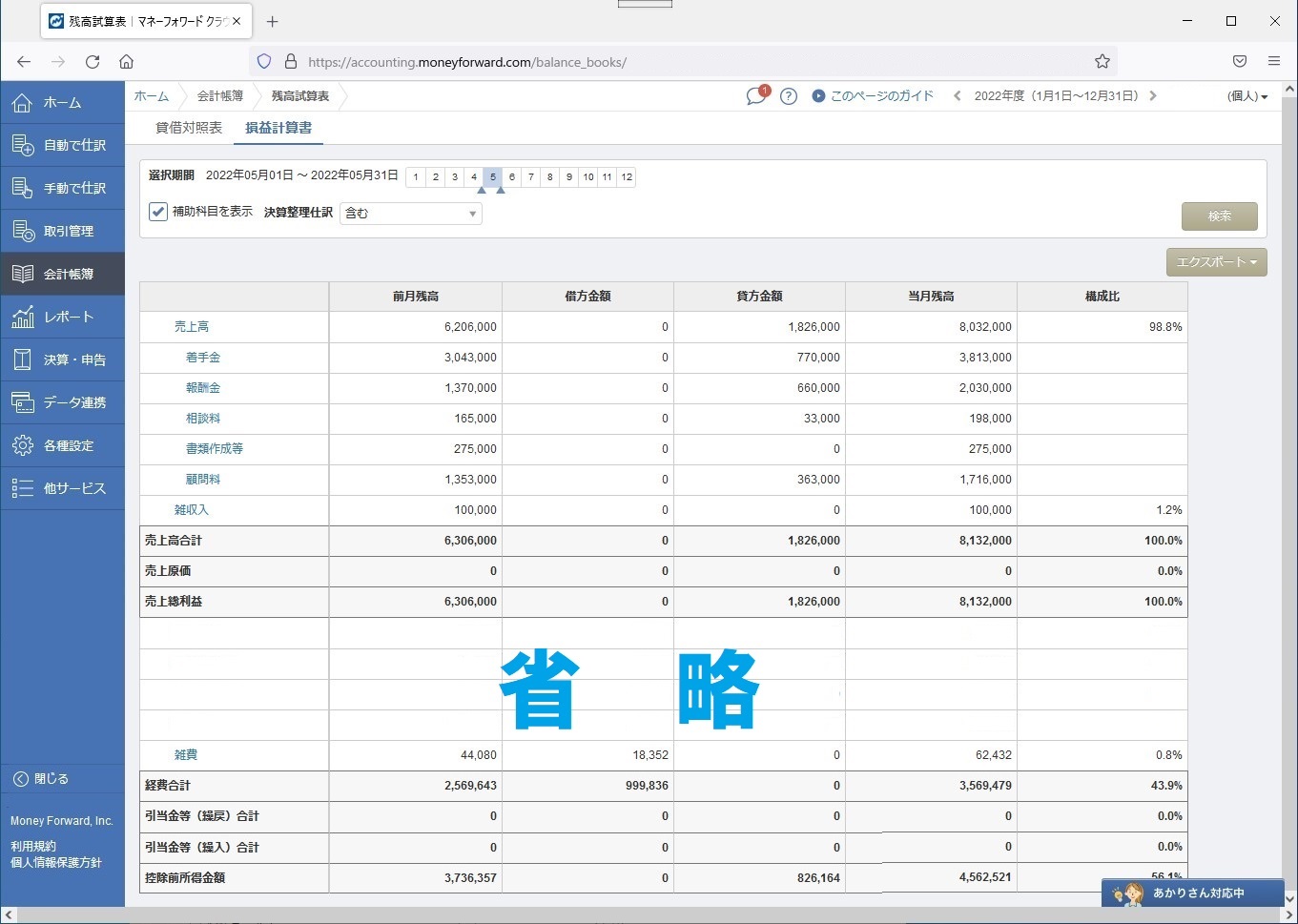

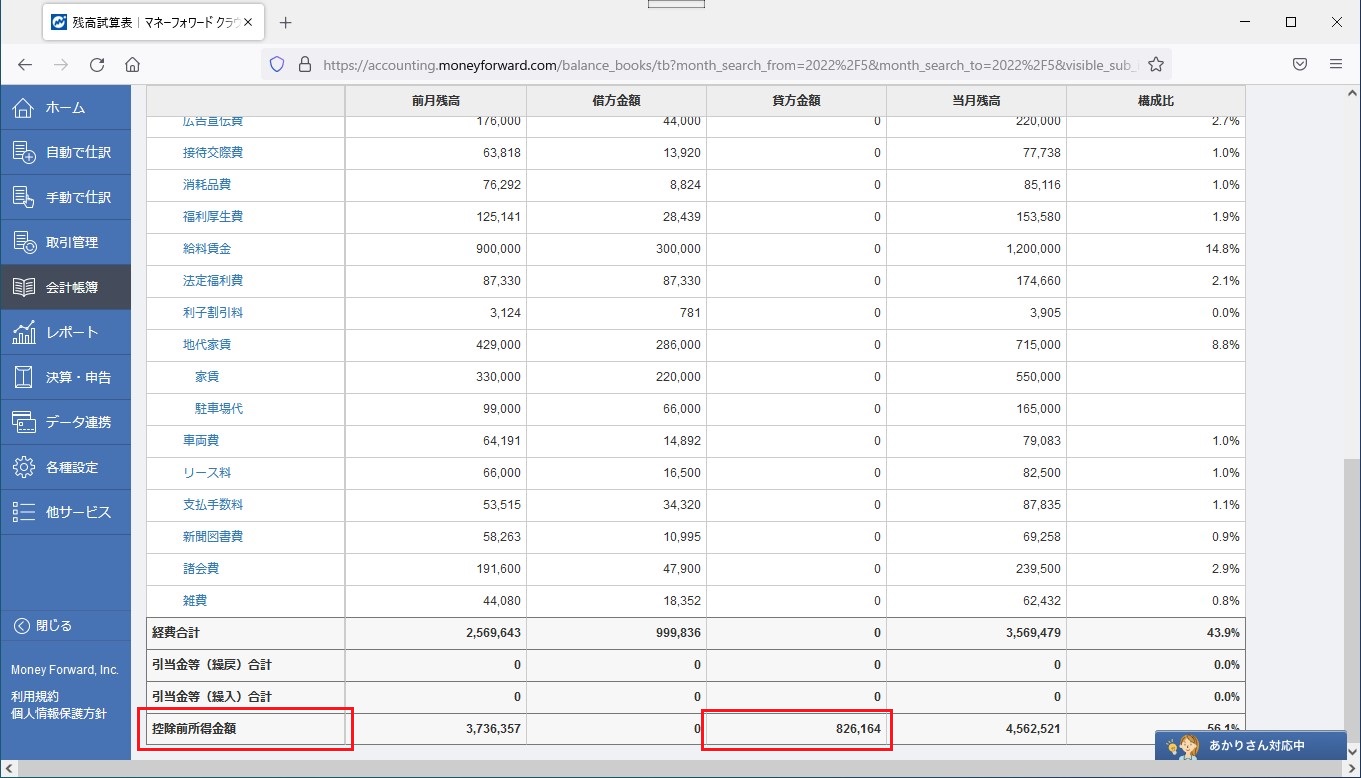

泉「個人事業主なら、一番下の『控除前所得金額』を見てください」

茂「『控除前所得金額』。『控除前』って何を控除する前なの?」

泉「青色申告控除のことです」(※ 帳簿の付け方や申告の仕方、業種によるが最大65万円の控除が受けられる)

茂「ああ、その控除ね」

泉「個人事業主の場合、この『控除前所得金額』を見れば今月の損益が確認できますよ。売上高合計から経費合計を差し引いた金額がここに表示されますから。赤字なら数字に『ー』(マイナス)がついて、黒字ならつかないです」

茂「ふーん、なるほどね。じゃあ、僕は主にここを見ればいいんだ(5月は826,164円、利益が出たのか……)」

泉「損益だけなら、だいたいそうです」

茂「よくわかったよ。泉さん、ありがとう! 今度、お礼にご飯おごるね!」

泉「ははは。ありがとうございます」

茂「それじゃ”また”電話するね!」

泉「はい、それじゃまた」

(通話終了)

泉「(……茂さん、そろそろ顧問契約してくれないかな)」

(次回、第2回「毎月の損益って、どうやって確認するの?」(法人編)に続く)

【人物紹介】

泉(いずみ)

50歳を過ぎてようやく税理士資格を取得した50代の税理士。

50代だが、税理士事務所勤務歴は4年ほど。それ以前は銀行などで働いていた。

現在の税理士事務所は2か所目。所属税理士。

茂(しげる)さん

20代で司法試験に合格した30代の弁護士。

以前、泉の担当先でとある事件が起こり、茂は弁護士として、泉は税理士として、

事件を担当したことがあり、それをきっかけに仲良くなった。

今年になって独立し、個人事務所を開いた。

茂の方が泉よりもずっと年下だけど、士業としては圧倒的に茂の方が先輩なので、泉は敬語で話している。