////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

泉:税理士事務所の所属税理士。

茂:個人事務所を開業したばかりの弁護士。泉には友達として会計の質問をしている。

……………………………………………………………………………………………………………………

■ 前回までのおさらい

<取引先から紙でもらった領収書などは、一定の要件を満たせばスキャン等をして画像で保存ができる(赤い線で囲われた部分)>

※ 帳簿のデータ保存は、最初から最後まで、すべてデータで行われる必要がある。一部でも手書きがあると不可。

……………………………………………………………………………………………………………………

茂「泉さん、この間話した電帳法(「電子帳簿保存法」のこと。以下同じ)のスキャナ保存の話だけどさ」

泉「はい」

茂「紙の領収書を受け取ってから、2か月と7営業日以内に入力しないといけないっていう要件があるって話だったじゃない?」

泉「ええ」

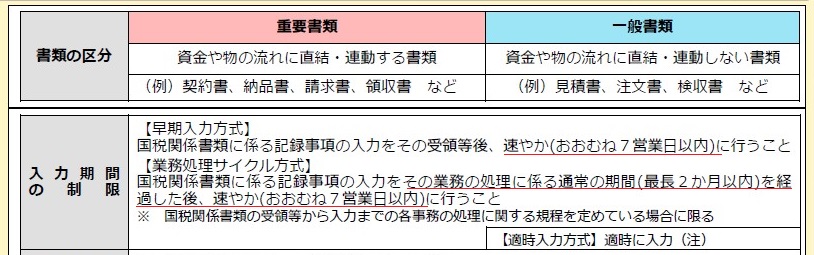

・領収書などの「重要書類」は、基本的には受領後おおむね7営業日以内に入力する必要がある(早期入力方式の場合)。

・ただし、国税関係書類の受領から入力までの各事務の処理に関する規定(※)を定めている場合には、

最長2か月+おおむね7営業日まで認められる(業務処理サイクル方式の場合)。

※「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」のこと。

「はじめませんか、書類のスキャナ保存!」(令和3年11月発行の国税庁のパンフレットより)

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

茂「これ、2か月と7営業日を過ぎちゃったら、どうすればいいの?」

泉「やむを得ない事情や特別な事情がない場合には、紙で保存するしかないですね」

茂「え、そうなのっ!?」

泉「入力期間を誤って(うっかり)経過してしまった場合について、電帳法の一問一答に回答が出てますよ」

……………………………………………………………………………………………………………………

<電子帳簿保存法一問一答【スキャナ保存関係】(2022年6月版)より。入力期間を誤って経過してしまった場合>

問24 入力期間を誤って経過してしまった場合の取扱いはどのようになるのでしょうか。

【回答】

入力期間を経過した国税関係書類についてもその他の保存要件に沿って入力するとともに、その国税関係書類を紙のまま保存することとなります。

【解説】

誤って入力期間を経過した場合には、入力期間の制限というスキャナ保存における要件を満たしていない電磁的記録となることから、それをもってその国税関係書類の保存に代えることはできず、元の書類は紙のまま保存することとなります。

……………………………………………………………………………………………………………………

茂「そうなのかあ。スキャナやスマホのカメラが壊れたりして、期間内に入力できなかったら、どうすればいいんだろう?」

泉「その場合はアウトですね。一問一答に出てましたよ」

……………………………………………………………………………………………………………………

< 電子帳簿保存法一問一答【スキャナ保存関係】(2022年6月版)より一部抜粋>

問22 「速やかに」入力する場合で、やむを得ない事由によりおおむね7営業日以内に入力できない場合は要件違反となるのでしょうか。

【回答】

おおむね7営業日以内に入力できない特別な事由がある場合に、そのおおむね7営業日以内に入力することができない事由が解消した後直ちに入力したときには、速やかに入力したものとして取り扱われます。

【解説】

……(前略)機器のメンテナンスを怠ったことにより、スキャナ機器の故障が生じた場合など明らかに保存義務者の責めに帰すべき事由が存在するときには、これらの取扱いはないこととなります。

…………………………………………………………………………………………………………………

泉「画像を保存するための機器は、ちゃんとメンテナンスするだけでなく、複数用意しておいた方がいいでしょうね」

茂「そうだね」

泉「まあ、そうは言っても、入力期間は『最長2か月と7営業日以内』ではなく、『最長2か月とおおむね7営業日以内』なので、きっちり7営業日以内ではないみたいなんですよね」

……………………………………………………………………………………………………………………

【問22の解説の一部】

(前略)……業種業態によっては必ずしも7営業日以内に入力することができない場合(例えば、毎日事務所へ出勤しない勤務形態の社員が受領した書類の入力等)も考えられ、それらを一律に排除することは経済実態上合理的ではないことから、おおむね7営業日以内に入力すれば速やかに入力しているものとして取り扱うこととされています。(後略)

……………………………………………………………………………………………………………………

茂「ほんとだ。確かに、1日くらい遅れても大丈夫そうな書きぶりだね」

泉「ですよね。まあ、1日くらい遅れても大丈夫かどうかに挑戦する判断は、茂さん自身におまかせしますけど。あとは、特別な事由や、やむを得ない事情がある場合には、期間内に入力できなくても一定の要件を満たせば保存が認められています」

……………………………………………………………………………………………………………………

【問22の解説の一部】

(前略)……また、おおむね7営業日で入力できないような特別な事由が存在する場合には、その事由が解消した後直ちに入力することによって、規則第2条第6項第1号イに規定する速やかに入力する目的は達せられると考えられます。

なお、規則第2条第8項の規定により、災害その他やむを得ない事情が生じ、保存要件を満たせなかったことを証明した場合には、保存要件を満たしていなくても電磁的記録の保存を行うことができることとされています。(後略)

……………………………………………………………………………………………………………………

泉「災害があった場合は、まあ当然ですね。特別な事由は、いまのところわたしのお客さんのところでは、該当するところがないので、どんな事由があるのか、思いつかないですけど」

茂「ふむ」

泉「いずれにせよ、スキャナ保存を始めるなら、日程に余裕をもって入力するようにしてくださいね」

(次回に続く)

【人物紹介】

泉(いずみ)

50歳を過ぎてようやく税理士資格を取得した50代の税理士。

50代だが、税理士事務所勤務歴は4年ほど。それ以前は銀行などで働いていた。

現在の税理士事務所は2か所目。所属税理士。

茂(しげる)さん

20代で司法試験に合格した30代の弁護士。

以前、泉の担当先でとある事件が起こり、茂は弁護士として、泉は税理士として、

事件を担当したことがあり、それをきっかけに仲良くなった。

今年になって独立し、個人事務所を開いた。

茂の方が泉よりもずっと年下だけど、士業としては圧倒的に茂の方が先輩なので、泉は敬語で話している。