////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

泉:税理士事務所の所属税理士。

茂:個人事務所を開業したばかりの弁護士。泉には友達として会計の質問をしている。

……………………………………………………………………………………………………………………

■ 前回までのおさらい

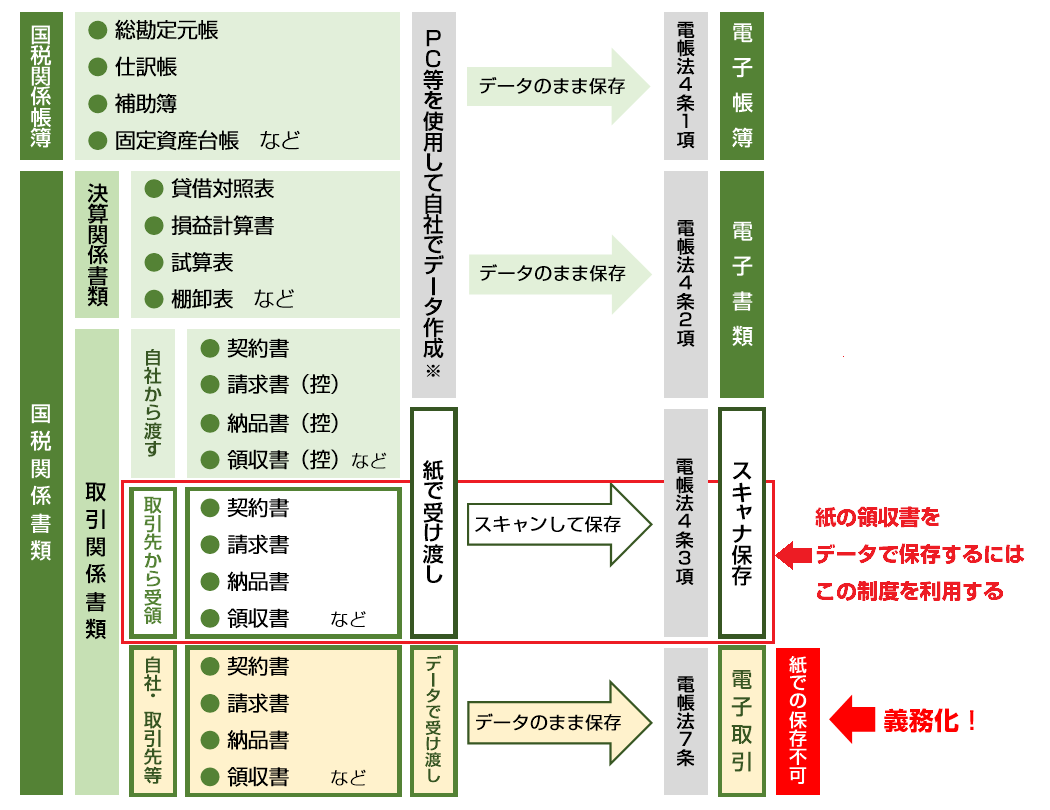

<取引先から紙でもらった領収書などは、一定の要件を満たせばスキャン等をして画像で保存ができる(赤い線で囲われた部分)>

※ 帳簿のデータ保存は、最初から最後まで、すべてデータで行われる必要がある。一部でも手書きがあると不可。

……………………………………………………………………………………………………………………

茂「ねえ、泉さん、僕、来年から領収書のスキャナ保存を始めようと思うんだけどさ」

泉「はい」

茂「タイムスタンプを押す期間内にスキャナ保存できなかった今年の分の領収書は、紙で保存しないといけないんだよね?」

泉「いいえ、一定の書類を税務署に届け出たりすれば、過去の領収書もスキャナ保存できますよ」

茂「え、そうなのっ!?」

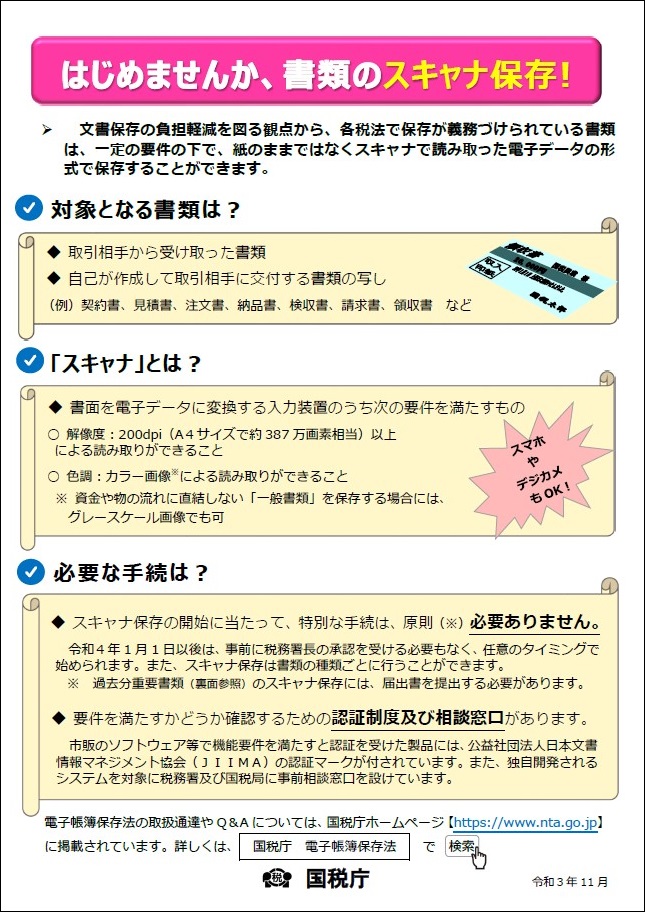

泉「国税庁から出てる『はじめませんか、書類のスキャナ保存!』っていうパンフレットに載ってますよ」

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

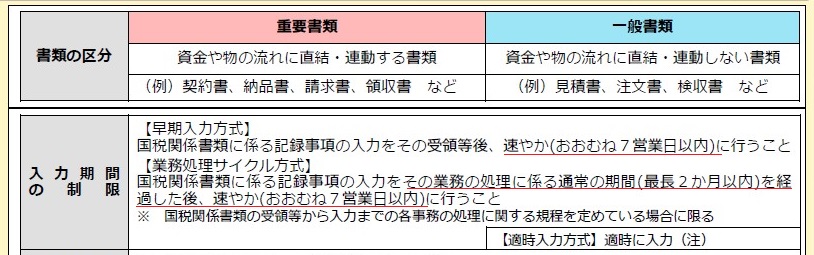

泉「スキャナ保存できる書類のうち、領収書は『重要書類』に分類されますけど」

<領収書は『重要書類』に区分される>

『はじめませんか、書類のスキャナ保存!』(国税庁/令和3年11月版)より。

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

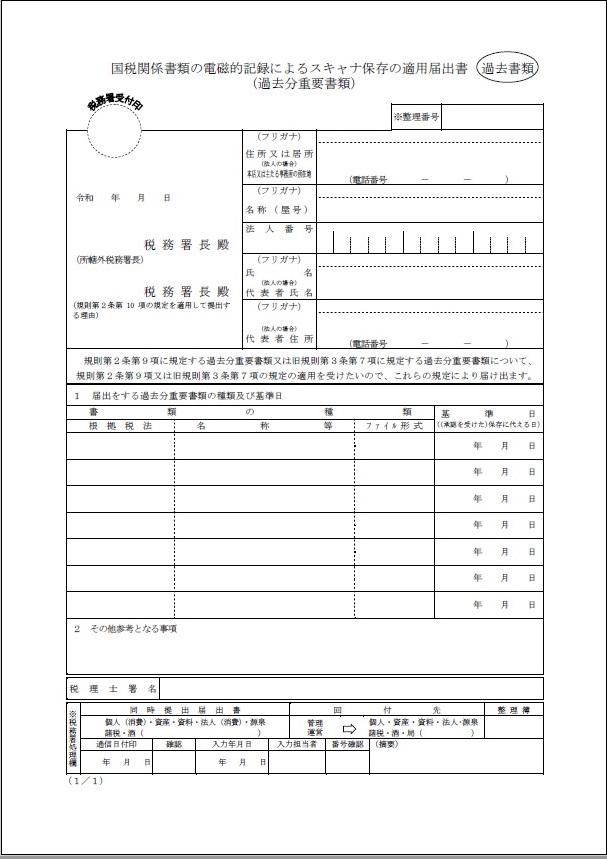

泉「スキャナ保存を開始する前にもらった領収書とかは、あらかじめ一定の届出書を税務署に出しておけば、後からでもスキャナ保存できるんですよ」

<過分重要書類の取扱いについて>

『はじめませんか、書類のスキャナ保存!』(国税庁/令和3年11月版)より。

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

……………………………………………………………………………………………………………………

【過去分重要書類の取扱い】

スキャナ保存を開始した日より前に作成・受領した重要書類(過去分重要書類)については、あらかじめ、その種類等を記載した適用届出書を税務署長に提出することでスキャナ保存をすることができます。この場合、入力期間の制限の要件は不要となる等、上記要件の一部は緩和されますが、電磁的記録の保存に併せて、そのスキャナ保存を行う国税関係書類に係る電磁的記録の作成・保存に関する事務の手続きを明らかにした書類(これらの事務の責任者が定められているもの。)の備付けを行う必要があります。

……………………………………………………………………………………………………………………

茂「届出書?」

泉「『国税関係書類の電磁的記録によるスキャナ保存の適用届出書(過去分重要書類)』っていう届出書です」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021011-060_04.htm

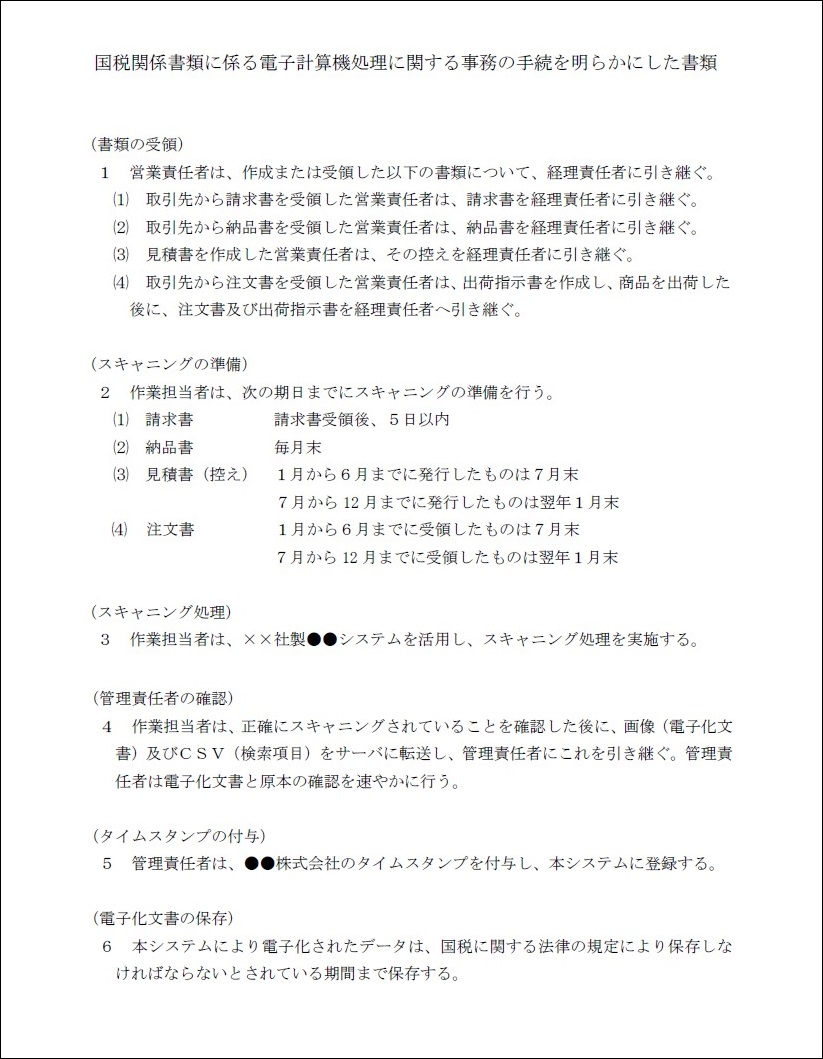

泉「この届出書を出して、さらに『国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類』っていうのを事務所に備え付ければ、過去分は入力期間を気にせずに保存できるので、今年の分の領収書とかは、来年になってからでもスキャナ保存できますよ」

茂「手続きを明らかにした書類か…なんか面倒くさそうだね」

泉「これも国税庁のホームページにひな形が用意されているから、簡単に作れますよ」

<国税庁のホームページに用意されている「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」のひな形>

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

茂「あ、そうなんだね」

泉「青色申告している個人事業主の領収書の保存期間は原則7年ですし(法人は青色でも白色でも7年)、7年分の領収書で事務所のスペースをとられるよりは、税務署に届出書を出して、事務手続きの書類を作って、領収書を捨てられるようにした方がいいんじゃないですか?」

茂「そうだね。わかったよ、泉さん。ありがとう!」

(次回に続く)

【人物紹介】

泉(いずみ)

50歳を過ぎてようやく税理士資格を取得した50代の税理士。

50代だが、税理士事務所勤務歴は4年ほど。それ以前は銀行などで働いていた。

現在の税理士事務所は2か所目。所属税理士。

茂(しげる)さん

20代で司法試験に合格した30代の弁護士。

以前、泉の担当先でとある事件が起こり、茂は弁護士として、泉は税理士として、

事件を担当したことがあり、それをきっかけに仲良くなった。

今年になって独立し、個人事務所を開いた。

茂の方が泉よりもずっと年下だけど、士業としては圧倒的に茂の方が先輩なので、泉は敬語で話している。