<今回のポイント>

本来は消費税の免税事業者であるが、あえて課税事業者になった場合、基準期間の課税売上高が1,000万円以下の場合には、売上に係る消費税額の2割を納付すればよいという支援措置を受けることができる。

……………………………………………………………………………………………………………………………………………………

西「泉さん、消費税のことについて、ちょっと訊きたいことがあるの」

泉「うん、いいよ」

西「わたし、消費税は納付してないんだけどさ」

泉「西さんのところは、売上高が1,000万円超えてないんだっけ?」

西「まあねー。個人でほそぼそとやっている事務所だからねー。でさ、今年の10月からインボイスっていうのが始まるじゃない?」

泉「うん」

西「うちは、取引先のほとんどが企業なんだけど、みんな消費税を納付しているらしいのよ。だから、インボイスが始まったら、取引先からインボイスの発行を求められることになりそうなのね」

泉「なるほどね」

西「で、商工会に相談したら、課税事業者(消費税の納税義務者)っていうのになって、インボイスを発行できるようになった方がいいんじゃないですかって、アドバイスされたの」

泉「うんうん」

西「それと、わたしの場合は売上高が5,000万円以下だから、簡易課税って制度を利用した方がいいって言われたのよ」

泉「ふむ」

西「これって、商工会の人の言うとおりにした方がいいの?」

泉「うーん、商工会がすすめるように、課税事業者にはなった方がいいと思うよ。もう手続きはした?」

西「まだ。どんな手続きをするの?」

泉「西さんは、令和5年10月1日から課税事業者になりたいの?」

西「うん、そう」

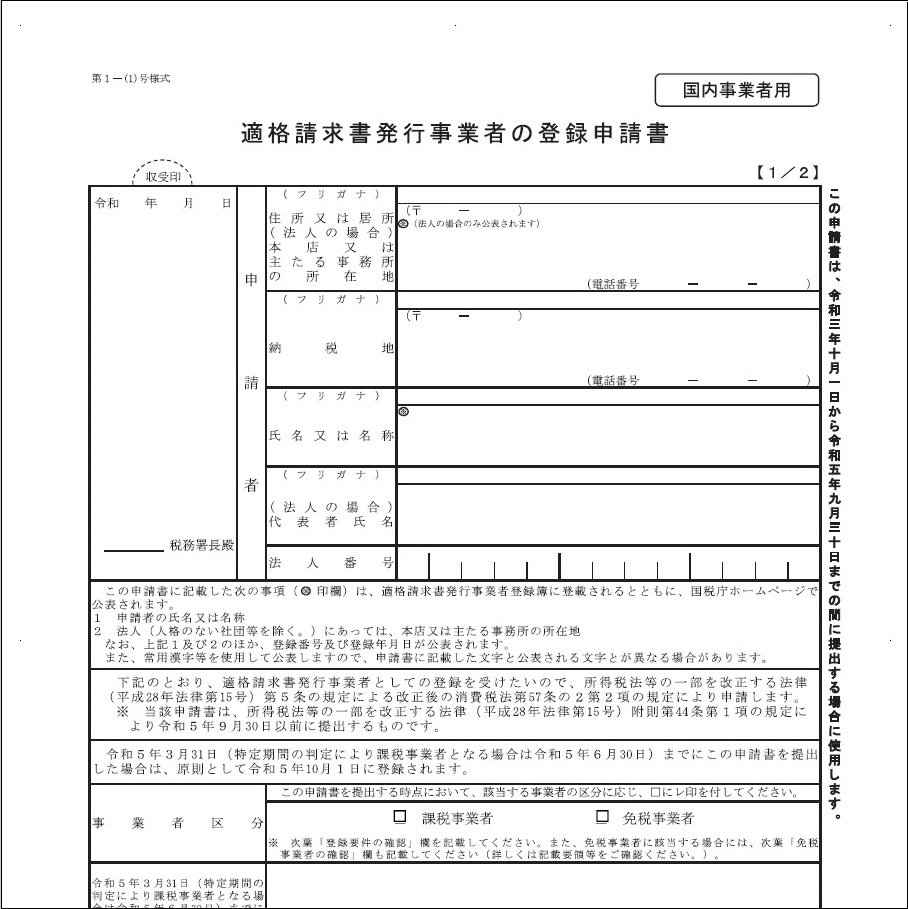

泉「なら、『適格請求書発行事業者の登録申請書』っていうのを、所轄の税務署に出せばいいよ。これを提出すれば、インボイスに記載しないといけない登録番号をもらえるから」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

西「その『適格なんちゃら』って申請書を出せば、課税事業者っていうのになれるの?」

泉「うん、なれるよ。ふつうは、免税事業者がインボイスの発行事業者になるには、まずは『消費税課税事業者選択届出書』っていう届出書を提出して課税事業者になる必要があるんだけど、令和5年10月1日から課税事業者になる場合には、『消費税課税事業者選択届出書』を出さなくても、『適格請求書発行事業者の登録申請書』さえ出せば課税事業者になってインボイスの発行事業者として登録できる経過措置が設けられてるの」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm

……………………………………………………………………………………………

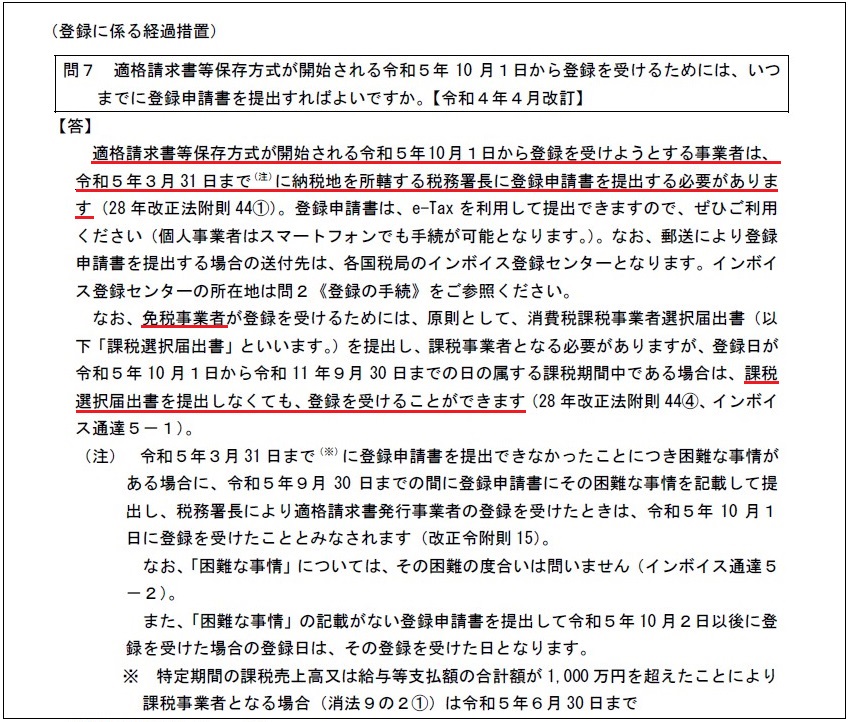

上記問7の【答】抜粋

適格請求書等保存方式が開始される令和5年10月1日から登録を受けようとする事業者は、令和5年3月31日まで(※1)に納税地を所轄する税務署長に登録申請書を提出する必要があります(中略)。

なお、免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書(以下「課税選択届出書」といいます。)を提出し、課税事業者となる必要がありますが、登録日が令和5年10月1日から令和11年9月30日までの日の属する課税期間中である場合は、課税選択届出書を提出しなくても、登録を受けることができます(後略)。

※1:現在は理由の有無を問わず、令和5年9月30日までとなっている。

……………………………………………………………………………………………

西「へー、そうなんだ」

泉「で、次の簡易課税なんだけど」

西「そうそう。簡易課税って制度を使うと、売上で預かった消費税だけで納付する消費税額が計算できて便利なんでしょ? わたしの職種だと預かった消費税の5割を納付すればいいって聞いたんだけど」

泉「簡易課税の場合はそうだね。でも、もっと有利な方法があるよ」

西「もっと有利?」

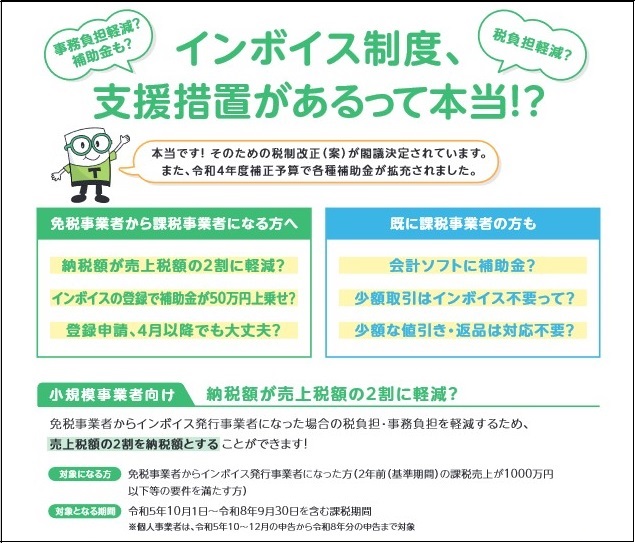

泉「うん。実は、免税事業者が課税事業者になる負担を軽減するために、インボイスが始まってから3年間は、売上で預かった消費税の2割だけを納付すればいいっていう支援措置(※2)ができたの。個人事業主については、令和8年分までこの支援措置を利用できるよ」

※2:令和5年1月時点では改正案が閣議決定された段階です。

https://www.mof.go.jp/tax_policy/summary/consumption/invoice.pdf

西「え、そんなのがあるの? 知らなかった!」

泉「この支援措置が発表されたの、先月の令和4年12月だったかな。商工会に相談に行ったのはいつ?」

西「2~3か月前。10月頃だったかも」

泉「それだと、まだこの支援措置が発表される前だったから、知らなくても仕方ないね」

西「じゃあ、わたしはこの軽減措置ってのを使えば、売上で預かった消費税の2割を納付すればいいのね」

泉「うん、だいたいそんな感じ」

西「よかったー。しばらくは負担が軽くなって助かるわ」

泉「とりあえず、なにはともあれ、インボイスの発行事業者になりたいなら、『適格請求書発行事業者の登録申請書』は提出してね」

西「うん、わかった。いつも相談にのってくれてありがとね」

(次回に続く)

<登場人物>

西:泉の友だちで、個人事業主のWebデザイナー。会計や税務のことは、ふだんは商工会に丸投げしている。

泉:税理士。コンピュータ関係でわからないことがあったときは、いつも西に相談している。その代わり、西が税務関係で困ったことがあるときには相談に応じているという、持ちつ持たれつの関係。

<補足>※ 説明を簡便にするために、かなり省略して書いてます。

1.消費税の納税義務があるかないかは、2年前の課税売上高(消費税がかかる売上の合計額)で判断する。

2.上記1の2年前の期間のことを「基準期間」という。

3.基準期間の課税売上高が1,000万円以下なら、消費税の納税義務はない(免税事業者)。

4.基準期間の課税売上高が1,000万円超だと、消費税の納税義務者となる(課税事業者)。

5.インボイスの発行事業者(適格請求書発行事業者)になるためには、「課税事業者」である必要がある。

6.免税事業者であっても、『消費税課税事業者選択届出書』を税務署に提出すれば、課税事業者となることができる。

7.ただし、令和5年10月1日から令和11年9月30日の間に適格請求書発行事業者の登録を受ける場合には、『消費税課税事業者選択届出書』を提出する必要はない。『適格請求書発行事業者の登録申請書』を提出すれば、登録日からインボイスの発行事業者になることができる。

2023.1.26 一部改訂