<今回のポイント>

インボイスの発行事業者になるにあたって、『適格請求書発行事業者の登録申請書』(登録申請書)と一緒に簡易課税の選択届出書も提出していても、2割納税の特例は適用できる。

……………………………………………………………………………………………………………………………………………………

西「泉さん! たいへんなの!」

泉「どうしたの? 西さん」

西「わたしと同じデザイナーの仕事をしている免税事業者の友人が、インボイスを発行するために課税事業者になることにしたんだけど、インボイスの登録申請書と一緒に、簡易課税の選択届出書も出しちゃったんだって!」

泉「あー」

西「簡易課税を選択しちゃうと、わたしたちの職種だと預かった消費税の5割を納付しないといけないんでしょ? これってどうすればいいの? 取り消せるのっ!?」

泉「ううん、簡易課税の選択を取り下げなくても、2割納付の特例を使うことはできるよ」

西「え、そうなの?」

泉「うん、令和5年の1月20日に財務省がQ&Aを出したんだよね。そこに書いてあった」

「インボイス制度の負担軽減措置(案)のよくある質問とその回答」(財務省/令和5年1月20日時点)

https://www.mof.go.jp/tax_policy/summary/consumption/qa_futankeigen.pdf

「https://www.mof.go.jp/tax_policy/summary/consumption/」の

「消費税のインボイス制度・軽減税率制度に関する資料」より

……………………………………………………………………………………………………………………………………

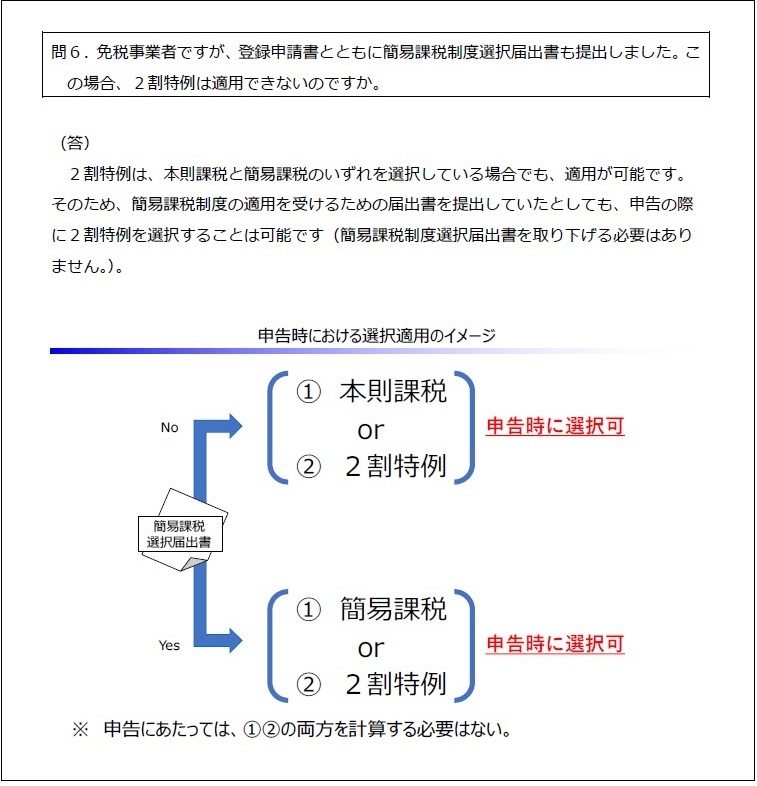

問6.免税事業者ですが、登録申請書とともに簡易課税制度選択届出書も提出しました。この場合、2割特例は適用できないのですか。

(答)

2割特例は、本則課税と簡易課税のいずれを選択している場合でも、適用が可能です。そのため、簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を選択することは可能です(簡易課税制度選択届出書を取り下げる必要はありません。)。

……………………………………………………………………………………………………………………………………

泉「だから、簡易課税の選択届出書、出したままにしておいても大丈夫だよ」

西「あー、そうなんだ。よかった~」

泉「とりあえず、ご友人もあせってるだろうし、教えてあげれば?」

西「そうね。友人に電話するわ。ありがとね!」

(次回に続く)

※ なお、負担軽減措置は、令和5年1月24日現在の時点ではまだ「案」の段階で、決定ではありませんのでご注意ください。

<登場人物>

西:泉の友だちで、個人事業主のWebデザイナー。会計や税務のことは、ふだんは商工会に丸投げしている。

泉:税理士。コンピュータ関係でわからないことがあったときは、いつも西に相談している。その代わり、西が税務関係で困ったことがあるときには相談に応じているという、持ちつ持たれつの関係。