<今回のポイント>

・消費税の2割特例が使えるのは、インボイスの登録をしなければ免税事業者である事業者だけである。

・よって、基準期間の課税売上高が1,000万円を超えた年は、課税事業者なので2割特例を使うことができない。

……………………………………………………………………………………………………………………………………

西「泉さん、わたし、なんちゃら申請書(『適格請求書発行事業者の登録申請書』のこと)、出したよ」

泉「おおー。じゃあ、今年(令和5年)の10月1日からは課税事業者だね」

西「うん。だからってわけじゃないけど、今年はちょっと大きな仕事が入ることになりそうなんだよね。アシスタントも雇わないといけなくなりそうだし、忙しくなるなあ」

泉「大きな仕事が入るんだ。もしかして令和5年の年間売上、税抜きで1,000万円超える?」

西「うーん、もしかしたら超えるかも」

泉「そっか」

西「でも、わたしは2割特例でいいんだよね?」

泉「今年はね。2年前の令和3年分の課税売上高が1,000万円以下だから」

西「え? じゃ、今年の売上げが1,000万円超えたらどうなるの?」

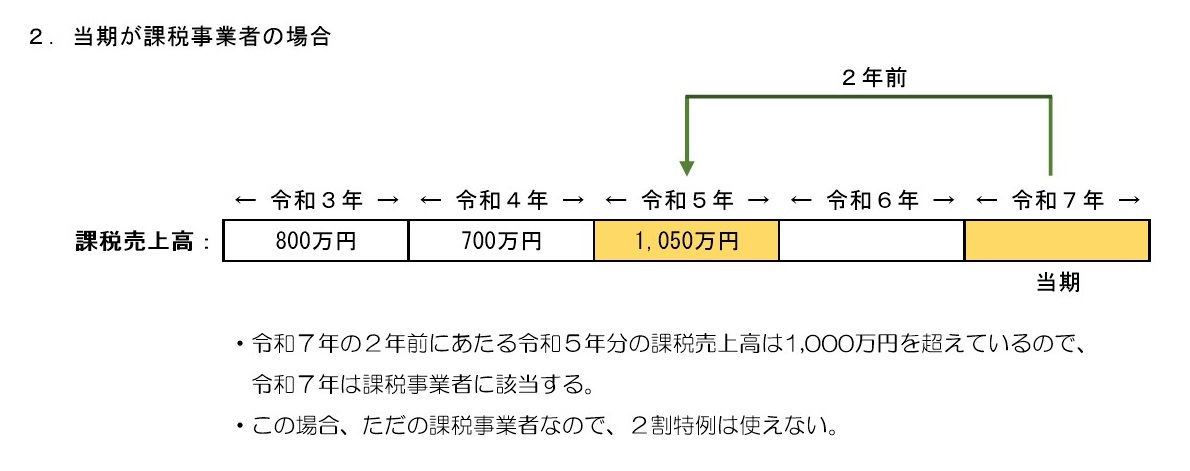

泉「2年後の令和7年分の消費税申告時は、2割特例は使えないよ」

西「え、なんでっ!???」

泉「だって、令和5年分の課税売上高が1,000万円を超えたら、令和7年は免税事業者じゃないから」

西「令和5年が……7年……」

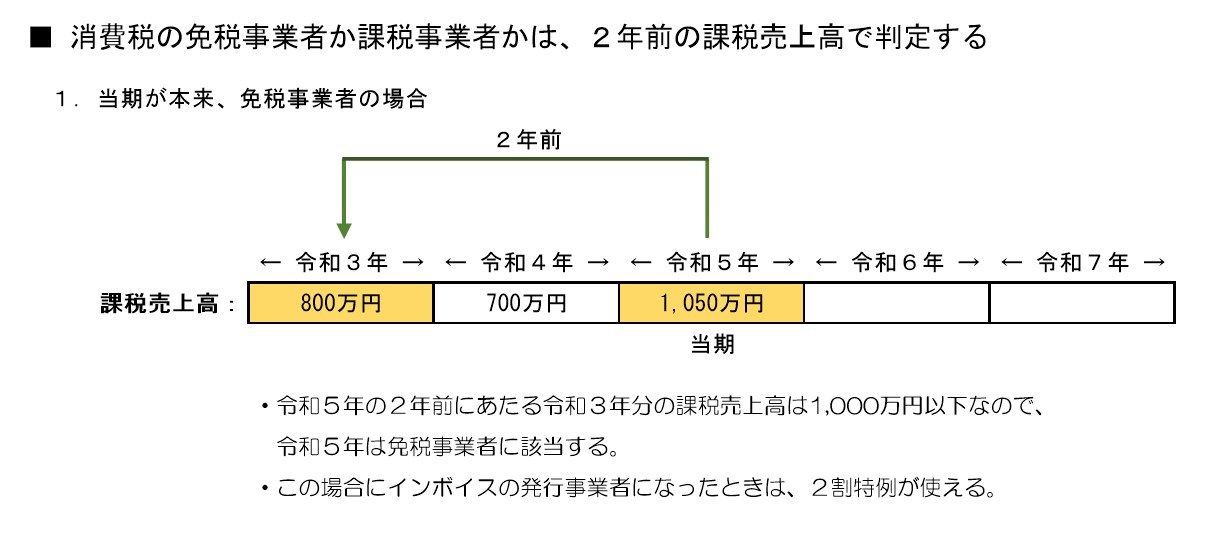

泉「消費税の免税事業者か課税事業者かは、2年前の課税売上高で判定するのはおぼえてる?」

西「うん」

泉「西さんは、令和5年の2年前にあたる令和3年分の課税売上高が1,000万円以下だから、インボイスの発行事業者にならなかったら、本来、令和5年は免税事業者なわけよ」

西「うん」

泉「だけど、インボイスを発行したいがために、あえて課税事業者になった」

西「そのとおり」

泉「そういう、本当は免税事業者だけど、インボイスを発行するためにあえて課税事業者になった人に対する軽減措置として、2割特例があるのね(*1)」

西「うん」

泉「つまり、2割特例を使うためには、そもそもが免税事業者である必要があるわけよ」

西「そもそもが免税事業者……」

泉「令和5年分の課税売上高が1,000万円を超えたら、西さんは令和7年は免税事業者じゃなくて課税事業者でしょ?」

西「そうだね」

泉「つまり、令和7年は課税事業者だから2割特例は使えない」

西「マジか」

泉「令和5年分の課税売上高が1,000万円を超えていたら、西さんの場合、令和7年分の申告に備えて、簡易課税の選択届出書をあらかじめ出しておいた方がいいかもね」

西「いま免税事業者なら、令和8年までずっと2割特例が使えると思ってた……」

泉「あー、そうなんだ。でも実際には、令和6年分までの課税売上高がずっと1,000万円以下じゃないとダメだから」

西「課税事業者になったら、2割特例、使えないのか……」

泉「相当ショックだね」

西「うん」

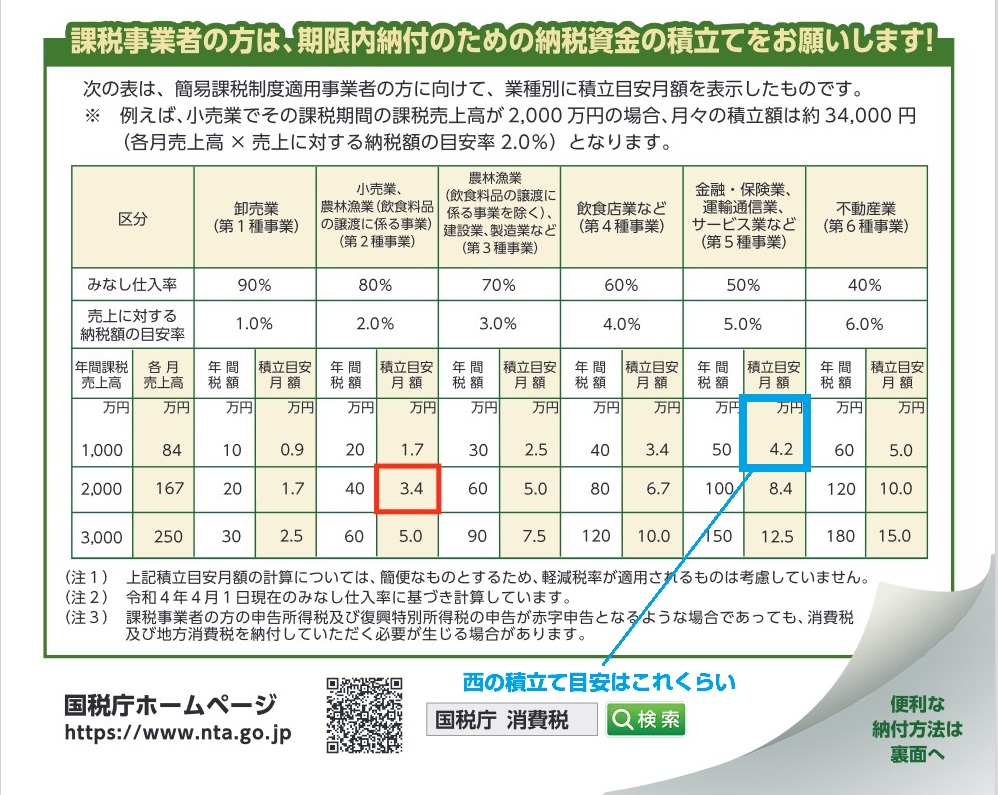

泉「まあ、まだ2年先の話だから。いまから消費税の納税資金の積立てとか、考えておくといいよ。国税庁にも案内あるし」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/zeirishi/annai/pdf/003.pdf

パンフレット「消費税及び地方消費税の納税は期限内に」より一部抜粋。

西「現実と向き合う元気が出たら見ておくわ」

泉「資金繰りは計画的にね」

*1: なお、2割特例の負担軽減措置は、令和5年2月7日現在の時点ではまだ決定ではありませんのでご注意ください。

<登場人物>

西:泉の友だちで、個人事業主のWebデザイナー。会計や税務のことは、ふだんは商工会に丸投げしている。

泉:税理士。コンピュータ関係でわからないことがあったときは、いつも西に相談している。その代わり、西が税務関係で困ったことがあるときには相談に応じているという、持ちつ持たれつの関係。